客服热线:010-53822181 咨询直通:15001058599 开户热线:17813179251

客服热线:010-53822181 咨询直通:15001058599 开户热线:17813179251

前情提示:全文共约1200字,阅读约6分钟。

近期新闻事件:为筹集财政资金,统筹推进疫情防控和经济社会发展,财政部决定发行2020年抗疫特别国债(一期)和2020年抗疫特别国债(二期),规模均为500亿元,分别为5年期固定利率附息债和7年期固定利率附息债。

6月15日,中信银行发布公告称,近日收到《中国银保监会关于信银理财有限责任公司开业的批复》,中国银保监会批准该行全资子公司信银理财有限责任公司开业。至此,中信银行成为第四家获批开业理财子公司的股份制商业银行。

.jpg")

嗨,志超,你可以给我讲一讲什么是牛市价差策略吗?

好的。牛市认沽价差策略是指由买入较低行权价的认沽期权和卖出较高行权价的认沽期权构成,合约的标的和到期时间都是一致的。较低行权价的认沽期权会为策略提供下行方向的保护,卖出较高行权价的认沽期权会带来权利金的收入。

那使用牛市价差策略有什么优点呢?

由于较低行权价的认沽期权价格会低于较高行权价的认沽期权,所以牛市认估价差策略在建仓时会为你带来净现金流入。

那么使用牛市价差策略的收益是怎样的呢?

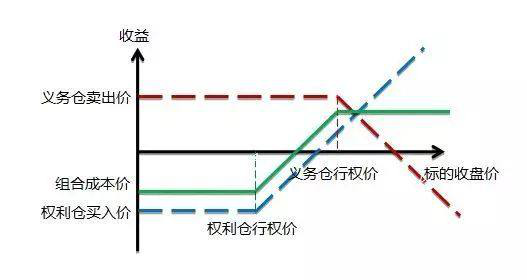

牛市价差的到期日收益如下图所示:

图中绿色的实线代表了到期日组合的收益可能,红色虚线代表单独卖出义务仓的收益,蓝色虚线代表单独买入权利仓的收益,组合的成本和收益都由一个认购期权权利仓与一个认购期权义务仓叠加而成。

你可以给我举一个例子吗?

好的。例如,投资者在4月14日开始建仓,50ETF收盘价2.999元,预期一个月内50ETF持续上涨,但会伴随震荡行情,最高价不超过3.2元。可选择持有5月行权价3.0元的认购期权权利仓和5月行权价3.2元的认购期权义务仓,构建一个牛市价差组合。根据当天收盘价,购买一张权利仓需支付1728元,卖出一张义务仓可获得1030元权利金,组合净成本为692元。

截止5月22日,50ETF经过震荡调整收盘价3.199元。组合中权利仓5月认购3000合约按收盘价计算价值为2061元,义务仓6月认购3200按收盘价计算价值为514元。扣除义务仓价值后整个组合价值1547元,与建仓成本692元相比收益率达到123.6%。即使5月合约到期时50ETF价格超过3.2元,投资者也可以稳定的获得两个合约价差的1000元,与建仓的692元成本相比收益率44.5%。

那么牛市价差策略和普通的买入认购期权,有什么不同?

同样是看涨型策略,直接买入认购期权的成本为权利金,牛市认购价差策略涉及一买一卖期权,所以权利金成本比直接买入认购期权要便宜。买入认购期权的到期潜在收益是无限的,牛市认购价差策略却是一个双限策略(即最大收益有限,最大亏损有限),限制了上端潜在更大的收益。然而,当标的一动不动时,单腿买认购策略抵御时间价值衰减的能力比较弱,对于防守不利,而牛市价差策略则不然。因此,与买入认购期权相比,牛市认购价差策略更是一个进可攻,退可守的策略,它通过牺牲上端的收益的代价降低了做多的成本、抵御了一部分时间价值的衰减。

谢谢志超的讲解,我们下次见。

下次见。

联系志超:17813179251(同微信号)

如果您想享受到银河各项开户服务可点击下方

“服务直通车”动图图片

↓↓跳转至开户服务小程序↓↓

温馨提示:市场有风险,投资需谨慎,文中分享的全部内容仅作为讲解相关知识点供读者们学习交流,本人不担保其内容的准确性或完整性,并不构成任何投资建议,据此入市交易所产生的任何后果将由投资人自行承担。图片和部分内容来源于网络,版权归原作者所有。如果侵犯到您的权益,请联系我们删除。

应急报单

4008867799“转5”

预约开户

公众号

京ICP备2022030222号

![]() 京公网安备11010502054663号

Copyright 2006 - 2024 银河期货有限公司北京营业部

京公网安备11010502054663号

Copyright 2006 - 2024 银河期货有限公司北京营业部